自動車保険は、交通事故で相手に損害を与えた場合やご自身が被害を受けた場合など、万一のときに金銭的な補償を得ることができます。補償内容は豊富で、補償を充実させると保険料の負担が大きくなるため、必要最小限の補償に絞らなければなりません。しかし、「保険は難しく、どのように選んだらよいかわからない」という方は多いのではないでしょうか。ここでは、自動車保険の加入を検討している場合に役に立つ、『自動車保険の選び方のポイント』を紹介します。

文・日本FP協会所属のファイナンシャルプランナー 藤 孝憲(とう たかのり)氏

日本FP協会所属のファイナンシャルプランナー。企業に属さない中立公正なファイナンシャルプランナーとして、2006年に独立。保険商品や住宅ローンなどの金融商品の選び方を中心に情報発信しています。保険分野については、約30社の生損保商品を販売していた元保険募集人としての経験や情報を生かした執筆をしております。保険商品は難しいかもしれませんが、複数の商品を比較して初めてそれぞれの商品の特徴が浮かび上がります。記事を通して、商品選びの参考になれば幸いです。

【保有資格】

CFP®、宅建士(未登録)、住宅ローンアドバイザー、証券外務員二種、エクセルVBAエキスパート

*CFP®資格は、北米、アジア、ヨーロッパ、オセアニアを中心に世界25カ国・地域(2020年8月現在)で導入されている、「世界が認めるプロフェッショナルFPの証」で、FPの頂点とも言えるものです。原則として一国一組織により資格認定が行われており、日本においては日本FP協会が認定しています。(参照:日本FP協会)

1. 予算額を決める

2. 補償内容を確認する

3. 必要な補償内容や補償範囲を検討する

4. 商品の違いを確認する

5. 保険の見直しをする

自動車は、購入費だけでなく維持費も確認する必要があります。自動車保険だけでなく、駐車場代やガソリン代など毎月の経費に加え、車検や自動車税などの支払いもあります。このような維持費とあわせて自動車保険にどのくらい支払えるか、検討します。

なお、理想的には、自動車保険の保険料を含めた維持費を考慮して自動車を購入した方が良いでしょう。

予算額が決まれば、自動車保険でどのような補償を得られるか確認しなければなりません。

特に初めて自動車保険に加入する方は、ネット契約割引など各社ホームページ等でアピールしている点に目が行きがちですが、まずは自動車保険の基本となる、「対人賠償責任保険」、「対物賠償責任保険」、「人身傷害保険」、「搭乗者傷害保険」、「車両保険」、「自損事故保険」、「無保険車傷害保険」の基本7補償について理解を深めましょう。

基本7補償についておおむね理解できれば、特約としてどのような補償を追加できるか確認します。特約は種類が多く、複雑に感じるかもしれませんが、多少名称が異なるだけでどの保険会社も似たような補償内容が多いことに気づくでしょう。

予算額と補償内容の確認後、ご自身に必要な補償内容や補償範囲を決めていきます。相手に損害を与えた場合の補償を第一に考えれば、「対人賠償責任保険」、「対物賠償責任保険」を無制限にするとよいでしょう。

交通事故によるご自身のケガに備えたい場合は「人身傷害保険」や「搭乗者傷害保険」、車の損害に備えたい場合は「車両保険」となります。相手のいない事故に対応した「自損事故保険」や相手が十分な支払い能力がない場合の「無保険車傷害保険」もあわせて検討します。予算に余裕があれば、特約で補償を充実させます。

ポイント3と同時進行で、各保険会社の補償内容や違いを確認します。

たとえば対人賠償責任保険は、どの保険会社でも「相手が死傷した場合の補償」という基本的な補償内容は同じですが、金額を設定できる保険会社や自動的に無制限となる保険会社があるなど比較して初めてわかる違いが多くあります。

保険会社によって、搭乗者傷害保険の取り扱いがなかったり特約扱いだったりと、基本7補償でも違いがあります。無保険車傷害保険が自動セットされる保険会社もあり、保険料を比較する際には注意が必要です。無保険車傷害保険に限らず、補償だけでなく保険料も自動セットされているためです。

また、等級や走行距離、運転免許証の色、被保険者の範囲(本人のみ・配偶者を含むなど)などによって、保険料は異なります。通販型の自動車保険は、ネット契約による割引を受けられます。補償内容の違いだけでなく、適用できる割引にも違いがあります。このような違いに注意しながら、保険料と補償内容のバランスで保険会社を絞り込みます。

本当に自分にあった自動車保険を選ぶには時間がかかります。保険会社の事故対応や補償の過不足など、自動車保険を使って初めて認識できることもあるでしょう。自動車保険の見直しには、「保険会社を乗り換える見直し」と「補償内容の見直し」があります。

保険会社の乗り換えを検討するケースとしては、保険料の割安な自動車保険を探すためや、運転歴が長い方はより安心できる事故対応力を求めることが多くあります。

一方、補償内容の見直しとしては、たとえば新車が廃車となった場合に備え、最初の1年間は車両保険に加入し、2年目以降は保険料を抑えるため、再検討します。最初は対人賠償・対物賠償(いずれも無制限)の必要最低限の補償とし、家計の状況に応じて、補償を充実させるかどうかを決める、などがあります。保険の見直しを通して、自分に合った補償内容に調整していきます。

年齢や車の使用頻度などにより、事故に遭うリスクは人によって異なります。保険料は妥当でも、リスクに応じた補償を十分得られていないと気づいた場合は、自動車保険の見直しをしましょう。なお、保険料を下げることを目的とした見直し(保険会社の乗り換え)の場合、継続割引の特典が受けられなくなる点に注意しましょう。

自分にあった自動車保険を選ぶためには、自動車保険の補償内容を理解することが重要です。補償内容や補償範囲は契約のしおりや約款に記載されていますが、専門用語も多いことから読みにくいと感じるかもしれません。

各保険会社の補償内容は共通部分も多いですが、丁寧に比較すると細かい違いがあることに気づきます。自動車保険の基本を理解するためには、その細かい違いではなく共通する補償内容をしっかりおさえておくことが大切です。

自動車保険に加入する際に、契約のしおり等で補償内容を確認すると思いますが、最初のステップとして各保険会社の補償内容を踏まえつつ、一般的な自動車保険の補償内容や補償範囲について詳しく解説します。

日本FP協会所属のファイナンシャルプランナー。企業に属さない中立公正なファイナンシャルプランナーとして、2006年に独立。保険商品や住宅ローンなどの金融商品の選び方を中心に情報発信しています。保険分野については、約30社の生損保商品を販売していた元保険募集人としての経験や情報を生かした執筆をしております。保険商品は難しいかもしれませんが、複数の商品を比較して初めてそれぞれの商品の特徴が浮かび上がります。記事を通して、商品選びの参考になれば幸いです。

【保有資格】

CFP®、宅建士(未登録)、住宅ローンアドバイザー、証券外務員二種、エクセルVBAエキスパート

*CFP®資格は、北米、アジア、ヨーロッパ、オセアニアを中心に世界25カ国・地域(2020年8月現在)で導入されている、「世界が認めるプロフェッショナルFPの証」で、FPの頂点とも言えるものです。原則として一国一組織により資格認定が行われており、日本においては日本FP協会が認定しています。(参照:日本FP協会)

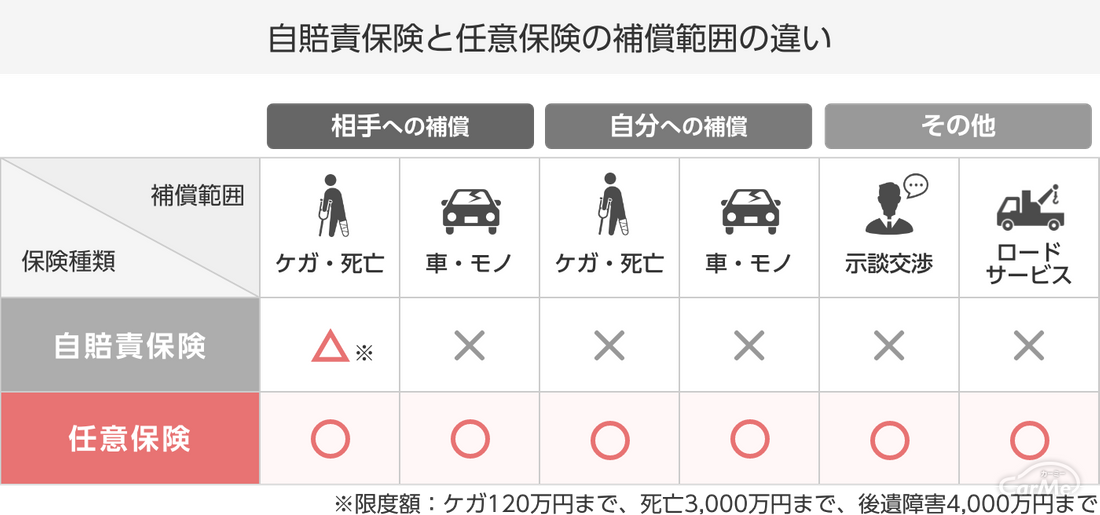

自動車保険には、強制保険である「自賠責保険」と民間の損害保険会社が販売する「任意保険」があります。自賠責保険の補償内容はどの保険会社から加入しても同じですが、任意保険には違いがあります。自動車保険は任意保険のみを指すこともありますが、ここでは自賠責保険の基本的な補償内容に触れてから任意保険について解説していきます。

自賠責保険は、自動車等を運転する場合に加入が義務付けられており、他人を死傷させた場合に被害者1名につき傷害(ケガ)120万円、死亡3,000万円、後遺障害4,000万円を限度として支払われます。後遺障害は障害の程度に応じて、75万円~4,000万円が支払限度となります。

一方、任意保険は「対人賠償責任保険」、「対物賠償責任保険」、「人身傷害保険」、「搭乗者傷害保険」、「車両保険」、「自損事故保険」、「無保険車傷害保険」の基本7補償と、さまざまなケースで活用できる特約があり、それらを組み合わせることで自分に合った補償を受けることができます。基本7補償の内容をまとめたものが次の表です。

基本7補償の対象は上表のとおりです。表を見ると補償の対象は明確に分かれており、どの補償が必要かを確認して加入しなければならないことがわかります。保険会社によっては、自損事故保険や搭乗者傷害保険がなく、人身傷害保険でカバーしたり、無保険車傷害保険が自動セットされていたりなどの違いがあります。そのため、補償内容・補償範囲をしっかり確認し不足している補償は特約を付加するなどの対応が必要です。

対人賠償保険は、文字通り「対人」のための保険で、自動車事故で他人を死傷させ、法律上の損害賠償責任を負った場合に保険金が支払われます。対人賠償保険のおさえておきたいポイントは次のとおりです。

<対人賠償保険のポイント>

1. 自賠責保険(強制保険)から支払われる金額を超えた分が対象

2. 歩行者や相手の車の運転者、同乗者などが対象だが、運転者本人や家族は対象外

3. 示談交渉サービスがついていれば、保険会社が相手方(の保険会社)と交渉するもできる

※ただし、もらい事故など自分にまったく責任がない場合は対象外

対人賠償保険から支払われる保険金は、自賠責保険から支払われる保険金を差し引いた金額になります。また、1度の事故で死傷者が複数の場合、それぞれに対して保険金額を上限に保険金が支払われます。商品や特約によっては、被害者への香典や見舞金、見舞いのための交通費、訴訟費用、弁護士費用なども支払われます。

対人賠償保険の対象は「他人」であることです。歩行中や運転中の他人が対象となります。他人には、運転者本人や配偶者、子ども、父母などの親族は含まれません。そのため、たとえば駐車場で親族にぶつかり、ケガをさせてしまった場合などは対象外となります。ただし、自賠責保険では親族でも他人に含まれることがあります。

多くの自動車保険には示談交渉サービスが付随しています。相手方との過失割合や損害額の交渉などは経験豊富な保険会社が行ってくれるので安心です。ただ、示談交渉の対象外となるケースがあるので注意が必要です。

たとえば、「もらい事故などご自身に過失がない(相手の過失割合100%の)場合」や「保険会社が交渉することについて相手方の同意が得られない場合」などです。相手の過失割合100%の場合でも「弁護士費用等保険」に加入していれば、弁護士費用が支払われますので「弁護士に依頼する」という選択肢が増えます。

対物賠償保険は、「対物」つまり「他人の車などの財物」に損害を与え、法律上の損害賠償責任を負った場合に保険金が支払われます。対物賠償保険のおさえておきたいポイントは次のとおりです。

<対物賠償保険のポイント>

1. 他人の財物とは、自動車や自転車・ガードレール・街灯などを指す

2. 自分の自動車や自分の家の塀、家族の財物などは対象外

3. 示談交渉サービスがついていれば、保険会社が相手方(の保険会社)と交渉することもできる

※ただし、もらい事故など、自分にまったく責任がない場合は対象外

対物賠償保険は、相手方の自動車だけでなく自転車やガードレール、家の塀など壊してしまった場合に補償されます。特に、被害物件が、宝石店・パチンコ店などの店舗や電車などになると高額な損害額となるケースがあり、対人賠償保険とあわせて無制限で付けておきたい任意保険です。対人賠償保険と同様、示談交渉サービスがあれば利用できます。なお、自動車の修理費では時価額が限度となるため「対物超過修理費用特約」を付加すれば時価額の超過分も補償されます。

なお、車同士の衝突の場合は双方に責任が発生することが多いため、ご自身の車を修理できるほどの保険金を受け取れない可能性があります。

対物賠償保険は、「他人」のモノに対する補償なので、自分や家族の自動車、自宅の塀などを壊した場合は対象外です。ご自身の自動車の損害を補償するためには、車両保険に加入しなければなりません。車同士の衝突による修理費用も、車両保険でカバーできます。

車両保険は、自分の車が偶然の事故により損害を受けた場合に保険金が支払われます。車両保険のおさえておきたいポイントは次のとおりです。

<車両保険のポイント>

1. 自分の車の損害が対象

2. 交通事故だけでなく、モノの落下、火災、台風なども対象

3. 故意または重大な過失によって生じた損害は対象外

車両保険は、自分の車が偶然の事故により損害を受けたときが補償の対象となります。火災・爆発・台風・洪水や落書き・いたずら、盗難、単独事故、あて逃げなどは保険会社の商品によって補償内容から外れる場合があります。台風による被害が心配など交通事故以外の補償が必要であれば、加入前に確認しましょう。保険料をおさえるために、あえて交通事故による損害に絞ることもできます。

![CVP 自転車キャリア サイクルキャリア ヒッチメンバー取付 [並行輸入品]](https://dg24ae6szr1rz.cloudfront.net/photo/a357bdf886e140df2b6f3d7a7dc5ace8.jpg/w1100/tr/file)

車両保険では、車両保険の保険金額についても検討する必要があります。一般的に車両保険には「車両価額協定保険特約」が自動セットされています。この特約は、車の時価にかかわらず保険加入時に定めた価額を上限に損害額が支払われます。保険金額は、市場販売価格相当額をもとに一定の範囲内で決定します。この際、自己負担額(免責金額)を大きくすれば保険料をおさることができます。

なお、交通事故等により損害を受けたことで破損した車内やトランクに積まれたモノに対する補償は、「身の回り品特約」を付加する必要があります。自然消耗による損害や貴金属など対象外となるケースもあり、あわせて確認しましょう。

搭乗者傷害保険は、運転者本人を含め搭乗者が死傷した場合にあらかじめ定められた額の保険金が支払われます。搭乗者傷害保険のおさえておきたいポイントは次のとおりです。

<搭乗者傷害保険のポイント>

1.契約車両(被保険自動車)に搭乗中の人が対象

2.相手方の対人賠償保険や加入中の人身傷害保険などとは別に支払われる

3.実際の治療費ではなく定額払い

搭乗者傷害保険は、同乗者を含む本人(の身体)に対する補償です。家族や友人を乗せる機会が多い場合は、事故に巻き込む可能性を考えると必要性が高まるでしょう。本人や同乗者が入院や通院した場合、部位・症状に応じてあらかじめ定められた一時金が医療保険金として支払われます。定額払いは、実損払いである人身傷害保険とは異なる点です。また、人身傷害保険や無保険車傷害保険などほかの補償からの保険金が支払われても、搭乗者傷害保険も合わせて支払われます。

搭乗者傷害保険は、人身傷害保険とあわせて加入できますが代わりになることがあります。そのため、保険会社によっては、人身傷害保険しか取り扱っていないこともあります。また、すでに医療保険に加入している場合は、医療保険の上乗せ補償と考えることもできるため、医療保険からの給付も考慮して検討するといいでしょう。

人身傷害補償保険は、運転者本人を含め搭乗者が死傷した場合に、約款で定められた算式をもとに保険金が支払われます。人身傷害補償保険のおさえておきたいポイントは次のとおりです。

<人身傷害補償保険のポイント>

1. 契約車両(被保険自動車)に搭乗中の人が対象

2. 過失の割合に関わらず(示談の結果をまたずに)、保険金を受け取れる

3. 定額払いではなく、実際の損害額を補償

人身傷害補償保険は、単独事故を含め約款に定められた計算方法から損害額を求め、保険金額を上限として支払われます。事故当時者双方に過失がある場合、相手方の自賠責保険や対人賠償保険からは過失割合に応じた額しか支払われません。たとえば、損害額が5,000万円で、過失割合が60(相手方):40(自分)の場合、賠償金として3,000万円(5,000万円×60%)が支払われます。人身傷害補償保険に加入していれば、このような過失割合に関わらず、5,000万円の保険金を受け取ることができます。

各保険会社の補償を見ると、定額払いの搭乗者傷害保険は特約扱いで人身傷害補償保険に重点が置かれ、自動セットされている商品もあります。また、人身傷害補償保険は、歩行中や自転車・電車での事故にも対応していますが、搭乗中のみの補償に絞ることで保険料をおさえることができます。

自損事故保険は、相手がいない事故などで死傷し、自賠責保険や人身傷害補償保険から保険金が支払われない場合の保険です。自損事故保険のおさえておきたいポイントは次のとおりです。

<自損事故保険のポイント>

1. 単独事故など相手がいない事故が対象

2. 自賠責保険や人身傷害補償保険から保険金が支払われないことが条件

3. 運転者本人や同乗者に対する補償

運転中にガードレールに衝突したり、崖から転落したりした場合などでは相手がいないため、自賠責保険や人身傷害補償保険からは保険金は支払われません。このような場合に、自分(の身体)のケガなどに対して保険金が支払われます。

相手のいない事故の場合、身体への補償は自損事故保険、車への補償は車両保険となります。人身傷害補償保険や対物賠償保険からは支払われませんので、違いをよく確認して加入しましょう。なお、保険会社によっては自損事故保険がなく、人身傷害補償保険から支払われる場合もあります。

無保険車傷害保険は、事故の相手に十分な支払い能力がない場合に保険金が支払われます。無保険車傷害保険のおさえておきたいポイントは次のとおりです。

<無保険車傷害保険のポイント>

1. 事故の相手が不明の場合や損害賠償の義務を果たせないときのための保険

2. 運転者本人や同乗者が死亡または後遺障害を被った場合

3. 人身傷害補償保険に加入している場合は、人身傷害補償保険が優先される

まずは、無保険車自動車の条件を事前に確認しておくといいでしょう。一般的な対象は次のとおりです。

・対人賠償保険を契約していない自動車

・対人賠償保険を契約しているが、運転者年齢条件などで違反しており、保険金が支払われない自動車

・対人賠償保険を契約しているが、損害賠償金額に満たない保険金額で契約している自動車

・あて逃げされるなどで相手の自動車が特定できない

以上が無保険車傷害保険の対象となります。また、一般的に本人(記名被保険者)とその家族が被保険者の範囲となりますが、それ以外でも補償されるケースがあるため、念のため確認しておくといいでしょう。

対人賠償保険(自動車共済含む)の加入率は、約88%(損害保険料算出機構「自動車保険の概況(2019年度)」)です。事故の相手が対人賠償保険に加入しておらず、必要な資金を受け取れない可能性は少なくありません。無保険車傷害保険は、「死亡」「後遺障害」のみ対象ですが、事故から回復するためには時間やお金がかかる可能性がありますので、万一のときに安心です。

なお、無保険車傷害保険は自動セットされる保険会社がありますので、比較検討する際には注意が必要です。

ここまで、任意保険の基本7補償について解説しましたが、補償を選ぶポイントについて紹介します。ご自身に合った補償を選ぶ際の参考にしてみてください。

まず、事故により他人に損害を与えてしまう可能性があり、対人・対物とも億単位の賠償請求されるケースがあることから、対人賠償保険と対物賠償保険は無制限がおすすめです。保険会社でも無制限をすすめしており無制限しか選べない商品もあります。

次に自分や同乗者のための保険である、「人身傷害補償保険」、「自損事故保険」、「無保険車傷害保険」、「搭乗者傷害保険」についてですが、自損事故保険と無保険車傷害保険は人身傷害補償保険に加入しない場合の限定的な補償です。搭乗者傷害保険は定額払いであるため、不足してしまうケースも考えられます。そのため、人身傷害補償保険を軸に検討するといいでしょう。予算面で厳しい場合は、「搭乗中」に限定することで、保険料をおさえることもできます。人身傷害補償保険が自動セットされている保険会社もあるため、確認してみましょう。

最後に自分の車のための保険である車両保険についてですが、車の使用頻度が高く、事故により車が使えなくなるリスクを回避したい人は優先すべきでしょう。補償範囲を限定したり、自己負担額を設定したりすることで、必要最低限の補償に絞り、保険料の負担を軽減することもできます。しかし、車両保険を付帯すると月々の保険料が高くなります。付帯していたとしても車両保険を使うと等級が下がり保険料が上がることから、損害が小さい場合は自費で直すことになります。そのため、廃車になるなどの大きい損害が出た場合を想定したうえで車両保険が必要かどうか考えるといいでしょう。

このように、自ら必要な補償を考え自分に合った補償を予算の範囲内で決定するためには、各保険会社の商品を比較検討することが重要です。自動車を購入するディーラーや中古車販売店でも自動車保険を扱っていますが、商品は限られてしまいますので、できれば通販型の商品を含めて検討したいところです。ある程度、必要な補償が決まれば各保険会社のサイトから見積もりを依頼したり、比較対象が複数ある場合は一括見積もりサービスを利用したりして、保険料と補償内容のバランスを確認しましょう。

自動車保険の保険料は、自動車の用途・車種、運転者の年齢、過去の事故歴(等級)などさまざまな要因で決定します。通販型(ダイレクト型)では、年間走行距離も保険料算出の基準となっており、個々のリスクに合わせた保険料になるよう料率が設けられています。

保険料はさまざまな条件で決まるため、割安な自動車保険(保険会社)は人によって異なります。適用条件の中には、意識しておくべきポイントを抑えることで好条件にできるものもあり、一つひとつについて理解をしておきたいところです。

そこで、今回は「自動車保険で適用される条件」について解説していきます。

自動車保険の保険料は、損害保険料率算出機構が「参考純率」を算出し、各保険会社がその参考純率をもとに保険料を決定しています。参考純率は、収集した事故データなどをもとに社会環境の変化を考慮して算出されますが、毎年、参考純率の適正についてチェックされ必要であれば改定されます。どの保険会社でも同じ「参考純率」を使用しているため、保険料は同じと考えるかもしれません。では保険料の違いはどこから生まれるのでしょうか。

保険料は、参考純率を基に算出される「純保険料」と必要経費に充てられる「付加保険料」に分けられます。純保険料は、事故が発生したときに保険会社が支払う保険金に充てられる部分で参考純率を参考にしていますが、保険料の割引や適用条件の違いにより保険会社によって差が生まれます。

また、付加保険料は必要経費に充てられる部分で通販型は代理店型よりも経費がおさえられていることから、一般的に通販型の保険料は割安になる傾向にあります。

続いて、純保険料に影響する適用条件がどのような仕組みになっているか、確認していきます。

自動車保険の保険料を算出するための区分として、「用途・車種」があります。用途には「自家用」と「営業用(事業用)」があり、車種には「普通乗用車」などがあります。保険会社によって、契約できる車種が定められています。一般的に保険会社が契約の対象としている車種は「5車種」や「8車種」で、次のように区分されています。

※ナンバープレートの番号は、分類番号の最初の番号です。(例)「品川 3〇〇」

例えば、5種類を契約対象としている保険会社があったとした場合、いわゆる軽トラ(軽四輪貨物車)は対象ですが、トラック(普通貨物車)やキャンピングカー(特殊用途自動車)は対象外となります。

また、車種は「型式別料率クラス」の適用の有無にも関係します。ご自身の車種の理解を深めていただいたら、続いては形式別料率クラスについて解説していきます。なお、型式別料率クラスが適用されるのは、「自家用普通乗用車」、「自家用小型乗用車」、「自家用軽四輪乗用車」の3車種のみとなります。

自動車保険の保険料は用途や車種だけで決まるわけではなく、型式別の事故発生状況などの統計データから「型式別料率クラス」でリスクを区分し保険料算定の参考にしています。型式別料率クラスは、「対人」「対物」「傷害」「車両」で異なり、自家用普通乗用車と自家用小型乗用車は17区分、自家用軽四輪乗用車は3区分となっています(保険料は「1」が最も安い)。簡単に言えば、修理費が高くなりがちな高級車やスピードが出るスポーツカーなどは、車両保険のクラスが「17(最大)」となり、保険料は高くなります。「対人」「対物」も料率クラスは高くなる傾向にあります。

自動車に衝突被害を軽減するブレーキ(AEB)が搭載されていれば、割引の適応を受けられることがあります。この割引は「自動ブレーキ(ASV)割引」とよばれています。

ASV割引は一般的に9%の割引を受けられますが、自動車の発売年度から3年(発売年度に3を加算した年の12月末)を経過すると、型式別料率クラスに反映されるため、直接的な割引はなくなります。

車種が「自家用普通乗用車」、「自家用小型乗用車」、「自家用軽四輪乗用車」で、初度登録年月の翌日から一定期間は「新車割引」が適用されます。適用期間は、保険会社によって異なり「49ヶ月以内」とする保険会社が一般的です。

ノンフリート等級、特に「等級」については保険料に大きく影響するため、目にすることが多くご存知の方も多いのではないでしょうか。

「ノンフリート」は、車の契約台数が9台以下の場合を指すため個人が自動車保険に加入する際に適用されます。また、「等級」は1等級から20等級があり、等級の数字が大きいほど割引率が高くなり保険料や安くなります。おさえておきたい「等級」の基本的なしくみは次のとおりです。

<「等級」のしくみ>

1. 初めて加入するときは「6等級」から

2. 1年間事故がなければ(保険を使わなければ)、1等級アップ

3. 事故として扱われない「ノーカウント事故」がある

4. 事故には「1等級ダウン事故」と「3等級ダウン事故」がある

5. 等級は保険会社間で引き継げる

※保険会社によって取り扱いが異なることがありますので、詳細は各保険会社にお問い合わせください。

保険料を下げるためには極力保険を使わず、使っても事故としてカウントされない範囲として毎年等級を上げることです。保険は事故時の経済力を超え、支払いが難しい場合に利用するといいでしょう。

「保険金額」は、保険金の支払い上限額を指します。保険金額を低く設定すれば保険料は安くなり、高く設定すれば保険料は高くなります。対人賠償保険や対物賠償保険は、高額の賠償額を請求されるケースがあることから、無制限のみとしている保険会社もあります。なお、「保険金」は、実際に支払われる金額を指します。

「免責金額」は、保険金額のうち、保険金の支払いの対象外となる金額を指します。たとえば、車両保険の免責金額を10万円とすると、損害額10万円までは自分で負担しなければなりません。仮に損害額が30万円の場合、保険金として20万円(30万円-10万円)が支払われます。免責金額の金額が高いほど保険料は安くなります。

「運転者年齢条件」は、補償範囲を設定した運転者の年齢に限定します。年齢の区分・線引きは保険会社によって異なり、「条件なし」「21歳以上」「30歳以上」「35歳以上」などがあります。たとえば「35歳以上」に設定した場合、運転者の年齢が35歳以上でなければ補償を受けられませんが、年齢を限定することで保険料を安くすることができます。「条件なし」の保険料が最も高く、設定する年齢を上げるほど保険料は安くなります。

年齢条件の設定は、誰が自動車を運転するかによって決定します。たとえば40歳代のご夫婦のみであれば「35歳以上」としますが、同居するお子様も運転する場合はお子様の年齢に合わせて設定します。基本的に年齢の最も若い方に合わせます。

<運転者年齢条件の設定のコツ>

1.契約自動車を運転する人を考える

運転する可能性の低い人に対しては、運転時に「ドライバー保険」「1日自動車保険」で対応することも検討し、自動車保険ではできるだけ年齢条件を設定する。

2. 年齢条件はできる限り設定し、年齢条件の見直しも行う

保険料をおさえるため、年齢条件はできるだけ設定する。ただし、保険料を下げることを優先して、本来運転する人を除外するような設定は避ける。

先ほどの「運転者年齢条件」と同様に「運転者の範囲」も保険料に影響します。運転者の範囲には、一般的に「限定なし」「家族限定」「夫婦限定」「本人限定」があります(保険会社によって、設定できる運転者の範囲は異なります)。

運転者の範囲を狭めるほど保険料は安くなります。たとえば「夫婦限定」として場合、「本人限定」より保険料は割高ですが、「限定なし」「家族限定」よりも割安となります。また、「夫婦限定」では、子や友人が運転していたときの事故は補償の対象外となります。

運転者の範囲は、年齢条件とあわせて設定します。年齢条件は、運転者本人(記名被保険者)、その配偶者、同居している親族に適用されるのが一般的です(別居している未婚の子や友人は年齢問わず補償される)。なお、保険会社によって、運転者の範囲と年齢条件の設定方法が異なる場合がありますので、詳細は各保険会社にお問い合わせください。

自動車保険のうち、特に通販型(ダイレクト型)の保険は「リスク細分型」が多く、一人ひとりのリスクに合わせた保険料を算出することができます。走行距離もその一つで年間の予想距離を選択するため、走行距離によっては保険料を安くすることができます。年間走行距離の区分は保険会社によって異なりますが、「3,000km以下」「5,000km以下」「7,000km以下」「11,000km以下」「無制限」などがあります。走行距離が多いほど、保険料は高くなります。

<走行距離のきまり>

1. 選んだ走行距離よりも実際の走行距離が多い場合「保険会社に申告」する

2. 選んだ走行距離よりも実際の走行距離が少ない場合「保険料の返還」なし

※走らなかった分の保険料を翌年の保険料から割り引く保険会社もあります。

3. 2年目以降、前年の走行距離を基準とする場合は、前年の走行距離を基準とするため走行距離の差は問題なし

走行距離は自動車の使用目的に影響します。走行距離や使用目的が契約時の内容と異なる場合、保険会社に問い合わせ、変更の手続きが必要かどうか確認するといいでしょう。特に選んだ走行距離よりも実際の走行距離が多い場合、変更の手続きをしないと補償を受けられない可能性がありますので、ご注意ください。

なお、「リスク細分型」の自動車保険は、保険料の安い保険ではなく個々のリスクに合わせて合理的に保険料を算出する保険です。

自動車の使用目的も、保険料算出の基準の一つです。使用目的には、「日常・レジャー」「通勤・通学」「業務」があります。「日常・レジャー」と「通勤・通学」の区別は、自動車を年間で月平均15日以上使用する場合に「通勤・通学」に該当するのが一般的です。保険料は「通勤・通学」より「日常・レジャー」目的の方が安くなります。

年間走行距離と同様、使用目的は保険料に影響しますので、変更があった場合には手続きが必要かどうか保険会社に問い合わせましょう。

自動車保険は、「対人賠償保険」や「対物賠償保険」、「人身傷害保険」などの主契約のほかに「ファミリーバイク特約」や「弁護士費用特約」などの特約もあります。保険会社によって主契約と特約の取り扱いは異なりますが、主契約を軸に特約で補償内容をカスタマイズすることでご自身に合った自動車保険にすることができます。

特約は、適時見直しをして調整できますので、特約の補償内容についても理解をしておきたいところです。そこで今回は、『自動車保険に付帯できる特約』について解説します。なお、保険会社によっては自動セット(自動付帯)されている特約もございますので、加入前に必ず保険会社にご確認ください。

ファミリーバイク特約は、原付バイクの事故に対する補償で125cc以下のバイクなどの車両が対象となります。運転者(記名被保険者)とその家族が原付バイク乗車中の事故により他人をケガさせた場合やモノを破壊した場合に保険金が支払われます。おさえておきたいポイントは次のとおりです。

特約を付加するかどうかの見極めとして、対象車両や対象範囲などを確認するとともに、単独で加入するバイク保険との比較検討が必要です。単独で加入する場合は等級による割引が適用され、車両保険など補償内容を充実させることができます。ファミリーバイク特約の方が保険料は割安となる可能性もあり、保険料と補償内容のバランスを考えて付加するかどうかを決定します。

なお、ファミリーバイク特約は運転者の範囲(夫婦限定など)に影響されず、家族がすでに自動車保険に加入している場合などでは補償内容が重複する可能性がありますので、注意が必要です。

他車運転特約(他車運転危険担保特約)は、他人の車を借りて、運転中に事故を起こした場合に、「借りた車の保険」より「自ら加入する自動車保険」を優先して補償を受けることができる特約です。ただし、記名被保険者の配偶者や同居の親族が所有する車や別居の未婚の子が所有する車などは対象外となります。おさえておきたいポイントは次のとおりです。

基本的に借りた車を契約車として扱いますので、自ら加入する自動車保険の範囲内でしか補償されません。無断で借りた車や業務用の車も対象外です。他車運転特約(他車運転危険担保特約)は自動セットされている自動車保険も多いですが、他人の車を運転する前に補償内容を確認しておくと安心です。

弁護士費用特約は、相手の過失割合が100%となるもらい事故で、保険会社による示談交渉サービスが利用できない場合、弁護士への相談費用や委託費用が発生する際に活用できる特約です。おさえておきたいポイントは次のとおりです。

もらい事故以外でも、保険会社の示談交渉サービスを利用するには相手の承諾が必要です。また、示談交渉がまとまらないこともあるでしょう。このようなケースでも弁護士費用特約を活用することができます。

弁護士費用特約は、運転者の範囲を限定していても適用されず、他の車を運転中の事故でも適用されます。一方、家族で複数台所有しそれぞれ自動車保険に加入している場合、補償が重複する可能性がありますので注意が必要です。

新車特約は、新車が事故で大きな損害を受けたあと車の買い替えや修理をした場合に保険金が支払われる特約です。おさえておきたいポイントは次のとおりです。

新車特約は、新車価格相当額と時価との差額をカバーする特約です。初度登録以降、時価は減少するため設定できる車両保険金額も減少します。たとえば300万円の新車が2年目で200万円となっている場合、車両保険のみでは200万円が上限となります。この300万円と200万円との差額100万円を補償するのが新車特約の役割です。

対物超過修理費用特約は、時価額までしか補償されない対物賠償保険に対して時価額を超える修理費用を補償する特約です。おさえておきたいポイントは次のとおりです。

50万円などの上限はありますが、修理費用が高くなりがちな旧式の車との事故などで役に立ちます。保険会社によっては自動セットされているため、付けるかどうか悩まないかもしれませんが、補償内容はしっかり確認しておきましょう。

代車費用特約は、車両保険の補償対象となる事故により、レンタカーが必要となり費用を負担した場合にレンタカー費用が支払われる特約です。おさえておきたいポイントは次のとおりです。

事故により車を修理する間、車が必要ない方やほかの家族が所有する車を利用できる方は不要かもしれません。修理中に車が必要でレンタカー費用の負担が重いと感じる方は検討するといいでしょう。

自転車傷害特約は、自転車走行中の事故などにより自分や家族が死傷した場合に保険金が支払われる特約です。おさえておきたいポイントは次のとおりです。

自転車傷害特約は、自動車以外の自転車走行中や歩行中の事故に備えた特約で、自分(または家族)のケガは自転車傷害特約、相手のケガは個人賠償責任特約でカバーします。自転車保険への加入を義務付ける自治体が増える可能性があるため、個人賠償責任特約や自転車保険の加入は優先度が高くなっています。保険会社によっては自転車保険と同様、自分と相手の補償をカバーする「自転車事故補償特約」などがあります。

車両全損時諸費用特約は、車が全損した場合や買い替え時の諸費用が補償される特約です。おさえておきたいポイントは次のとおりです。

初度登録から一定期間内の車は「新車特約」、一定期間経過後は「車両全損時諸費用特約」でカバーします。保険会社によっては「全損時諸費用倍額払特約」を付加することで保険金額を2倍にすることもできます。

![[YAKIMA 正規品] スペアライド 2台積載 ※背面スペアタイヤ部取付バイクラック](https://dg24ae6szr1rz.cloudfront.net/photo/f2b76a84912b94e5868d48e17d7e62ad.jpg/w1100/tr/file)

身の回り品補償特約は、車内で持ち物が壊れてしまった場合や車外に持ち出したときに損害を受けた場合に保険金が支払われる特約です。おさえておきたいポイントは次のとおりです。

事故による損害は身体や車だけでなく、車内に積載しておいた身の回り品にも及ぶ可能性があります。車内に高価なものを載せないようにしておけばいいですが普段から大切なモノを載せている方は検討してもいいでしょう。

自動車保険の保険料は、用途や車種、運転者の範囲、年齢条件などで決定されますが各種割引制度を活用することで、さらに保険料をおさえることができます。

自動車保険の保険料割引制度は、保険会社による違いがありますが、まずはどのような割引制度があるか概要を理解しておくことが大切です。 今回は、一般的に取り扱っている割引制度について解説しますのでぜひ参考にしてみてください。

自動車保険の割引のうち、通販型で活用できる割引がインターネット割引です。店舗型の損保にはないため、通販型の保険料が割安となる理由の一つとなっています。ただし、インターネット割引が適用できる条件や保険会社による違いを理解しておくことが重要です。

インターネット割引を適用するためには、ネット経由で手続きを行う必要があります。保険会社によっては、「所定のウェブサイトで見積もりすること」が条件になっており、注意が必要です。詳細については、比較検討時に各保険会社に確認しなければなりませんが比較検討する際のポイントがいくつかあります。

通販型損保の公式サイトでは、「インターネット割引最大〇〇円」と記載されています。この割引額を必ず適用できるわけではありません。割引額は、「一括払い(年払い)・月払い」「年(月)間保険料の金額」などによって変わります。一般的に、月払いより一括払い(年払い)の方が、年(月)間保険料が高いほど割引額は大きくなります。そのため、比較検討する前に保険料の支払方法を決めておく必要があります。

インターネット割引は、継続した場合にでも適用される保険会社が多いですが割引額は小さくなるのが一般的です。「割引額10,000円」のような定額ではなく、「22%割引」のような定率割引を適用する保険会社もあります。継続することを前提とすれば継続した場合の割引額についても確認したほうがいいでしょう。

証券ペーパーレス割引、e割(e証券割引)などともいわれる割引で、証券を発行しないことを選択した場合に割引されます。おもに通販型の損保で見られる割引制度で、割引額を500円としている保険会社がほとんどです。加入している自動車保険の補償内容についてはマイページなどで確認できます。

運転免許証には、グリーン(初回運転者)、ブルー(一般運転者・違反運転者)、ゴールド(優良運転者)の色があり、保険会社によっては、運転免許証の色で保険料の差をつけています。そのうち、どの保険会社でも適用されているのがゴールド免許割引です。

ゴールド免許割引は、一般的に「割引率12%」のように設定されていますが、「21歳以上のみ適用」や「運転者の範囲・運転者の年齢に応じて適用」など細分化しているケースもあります。 なお、契約途中でゴールド免許になった場合、契約更新時以後、割引が適用されるのが一般的です。

セカンドカー割引は、2台目について自動車保険に加入する場合、通常6等級のところ1段階上の7等級で保険料が算出される割引です。2台とも同じ保険会社である必要はなく、セカンドカー割引があれば別の保険会社でも適用されます。たとえば、ご夫婦や親子それぞれが車を所有する場合に活用できます。セカンドカー割引が適用される条件は次のとおりです。

・事業者ではなく、個人であること

・新たな契約(2台目)に前契約に該当する契約がないこと

・新たな契約(2台目)の記名被保険者および所有者が、他契約(1台目)の記名被保険者および所有者とそれぞれ同一(記名被保険者の配偶者・同居の親族を含む)であること

・他契約(1台目)に適用されている等級が11等級以上であること

・新たな契約(1台目)および他契約(2台目)の車が所定の用途・車種であること(自家用8車種など)

・新たな契約(1台目)の始期日が、他契約(2台目)の保険期間内にあること

特に1台目の等級は11等級以上でなければなりませんので注意が必要です。6等級スタートで、毎年無事故で1等級ずつ上がるとしても、5年かかります。また、保険会社によっては、2台とも同社の保険に加入した場合などの条件を満たせば適用される「2台目割引」もあります。一家で複数台を所有する予定の方は、セカンドカー割引や2台目割引も検討材料となるでしょう。

新車割引は、車の初度登録(初度検査)年月の翌日から起算して一定期間以内の車について割引される制度です。たとえば、ある保険会社の場合は、初度登録から25ヶ月以内と49ヶ月以内で割引率が異なりますが、初度登録(初度検査)年月の翌日から起算して49ヶ月以内であれば新車割引が適用されます。割引率は、対人賠償、対物賠償、人身傷害、車両保険によっても異なります。補償によっては25ヶ月以内のみ割引を適用するなど、保険会社によって、新車として扱う期間も異なるため、比較しにくい面があります。

自動ブレーキ(ASV)割引は、車に純正の衝突被害軽減ブレーキ(AEB)が搭載されているなど一定の条件を満たした場合に適用される割引です。一般的に、型式の発売年月から約3年以内の車が対象となり、約3年経過後は自動ブレーキ装置によるリスク軽減効果について、型式別料率クラスによって保険料に反映されます。最初の約3年間は、事故データの少なさから自動ブレーキの割引率を型式別料率クラスとは切り離して設定することになります。

団体割引は、企業や団体を経由して加入する自動車保険で利用できる割引です。保険会社が同じで同等の補償内容であれば、個人で加入する自動車保険よりも割安となります。しかし、割引率は所属する企業や団体によって異なり、通販型の自動車保険と比較すると、必ずしも安くなるとは限りません。また、選べる保険会社は限定的ですので、なるべく多くの保険会社を比較したい方には向かないでしょう。

できる限り保険料をおさえたい場合、団体割引にこだわらず通販型を含めて選択肢を広くしておくことをおすすめします。

主に店舗型の保険会社では3年を保険期間とする長期契約の自動車保険を取り扱っております。特に企業や団体経由で自動車保険に加入できる場合、選択肢の一つとして考えるかもしれません。

3年契約は一般的な1年契約と比較すると、契約更新などによる経費をおさえることができるため、保険料は割安になっています。また、更新後に適用される等級の取り扱いに違いがあります。保険を使わなかった場合、1年契約なら毎年等級がアップしますが3年契約なら契約更新まで変動しません。逆に、3等級ダウン事故があった場合は、3年契約なら3年間保険料は上がりません。

長期優良割引は長期無事故割引ともいわれ、ノンフリート等級が20等級、事故有係数適用期間0年の場合で1年間無事故などの一定の条件を満たすと保険料の割引を受けられる制度です。おもに店舗型の自動車保険で取り扱われています。

事故有係数適用期間とは、「無事故」の判定などに仕様され、3等級ダウン事故なら3年、1等級ダウン事故なら1年加算されます。初回の契約時は「0年」で、上限は「6年」となっており、毎年1年引かれます。たとえば、前契約の事故有係数適用期間が3年なら、継続契約は2年(3年-1年)となります。また、前契約の事故有係数適用期間が3年で、3等級ダウン事故を1件起こすと継続契約は5年(3年-1年+3年)となります。この事故有係数適用期間が「0年」でなければ、長期優良割引を受けることができません。

ここまで紹介した割引は、どの保険会社でもよく見られるものですが、ここでは一部の保険会社のみで扱われる割引を紹介します。

エコカー割引は、保険会社が指定する電気自動車などの低公害車が対象となります。また自動車の指定だけでなく、初度登録後(初度検査後)一定の期間内(13か月以内など)であることが条件です。

<保険会社が指定するおもなエコカー>

・電気自動車、燃料電池自動車

・ハイブリッド自動車

・メタノール自動車

・天然ガス自動車(CNG車)

エコカー割引は、割引率を3%とする保険会社が多くなかには1,000円割引など定額のケースもあります。

通販型の保険は、マイページを利用して契約内容や補償内容を確認することができます。保険会社によっては、マイページから申し込むことで割引を受けられる場合があります。

なお、マイページから申し込むことが、インターネット割引や継続割引の条件となる保険会社もありますので、マイページの役割についてあらかじめ確認しておきましょう。

自動車保険は、一般的な補償内容を理解しているかどうかでその選び方も異なります。運転歴が長く、必要な補償内容を理解している方は選び方も確立していると思いますが、初めて自動車保険を選ぶ方や運転歴が浅い方は難しく感じるかもしれません。

自動車保険を選ぶためには、補償内容を理解していることが大前提ですが、基本的な補償内容を理解したあとにどのように自動車保険を選んだらよいか気になるでしょう。各保険会社の補償内容や保険料の違いに加え、事故対応力やロードサービスの満足度など比較検討する要素は複数あります。口コミの参考方法や一括見積もりの活用方法を含めた自動車保険を選ぶ際のコツを、一つひとつご紹介します。

自動車保険の保険料は、年齢や補償内容などさまざまな要素によって異なるため、保険料相場を的確に提示するのは難しい面があります。しかし、初めて自動車保険の加入を検討している方にとっては参考となる金額が必要だと思いますので、ソニー損保のシミュレーションを利用して保険料相場を解説します。

〜前提条件(保険始期日2020年7月1日)〜

●等級:20等級(初めての方向け)

●免許証の色:ブルー

●予想年間走行距離:3,000km以下

●車種:ホンダ フィット(GK3)

●ネット割引・証券ペーパレス割引:10,500円割引

※出典:ソニー損保「年代別保険料相場っていくら?」

※上記の保険料は一例です。契約条件によって保険料は異なりますのでご了承ください。

上記の前提条件をもとに保険料を算出しますと、車両保険を付帯するかどうかで保険料が大きく変わることがわかります。特に自動車をローンで購入する場合、年齢が若い方ほど車両保険に加入するかどうか悩まれるのではないでしょうか。

上記の補償内容は、対人賠償・対物賠償が無制限、人身傷害が3,000万円(車内のみ補償型)に加え、新車割引やASV割引が適用されるため、必要最小限の補償はそろっています。車両保険を付帯するかどうかは、自動車の利用状況にもよります。車両保険が必要であれば、保険料の支払いを考慮して自動車を購入するのが理想です。

自動車保険に限らず、保険は補償内容を充実させるほど保険料は高くなります。保険を選ぶ基準は人それぞれですが、保険料が割安な自動車保険を選びたい方は多いでしょう。

一般的に、代理店型(店舗型)に比べ、通販型(ダイレクト型)の保険料は割安です。代理店型から通販型に乗り換えると、保険料が安くなった経験をお持ちの方も多くいらっしゃいます。通販型の保険料が代理店型よりも割安になる理由として、店舗(建物)や人材にかけるコストが抑えられていることが挙げられます。

しかし保険料の割安な自動車保険を選ぶ際に、「通販型は安い」ということだけで選ばないよう注意が必要です。補償内容などの契約条件が異なれば、保険料が高いか安いかの判断はつくにくくなります。また通販型と代理店型との比較だけでなく、通販型同士の比較もおこないましょう。実際に比較する際には、できる限り契約条件をそろえるか、補償内容などの違いを踏まえて、保険料が妥当かどうかの判断をする必要があります。

コストの違いとは別に、通販型ではリスク細分型を採用していることから、補償内容が同等でも保険料が割安となる可能性があります。リスク細分型とは、契約者(記名被保険者)の年齢や車の種類・用途などを区分し、それぞれのリスクに合わせた保険料を算出します。

代理店型でも年齢別料率などを採用していますが、通販型では年間走行距離による区分を採用しているのが特徴です。年間走行距離が短いほど年間走行距離による区分がある自動車保険の方が保険料は割安となり、年間走行距離が長いほど年間走行距離による区分がない自動車保険の方が、保険料は割安となると考えられます。

このような契約条件の違いのほか、通販型ではインターネット割引がありますので、代理店型よりも割安になります。

では、保険料が割安な自動車保険を選ぶためには、どうすれば良いのでしょうか。

まず、通販型は「安い」という前提ではなく、通販型はリスク細分型により「合理的な保険料を算出する」という前提で考え、保険選びの当初から選択肢を絞りすぎないことが大切です。おそらく多くの方は、「保険料の安さ」だけでなく「補償内容の充実」「自分に合った補償内容」も選択基準となるためです。

次に、継続して支払える保険料額(予算額)を考え、その範囲内で補償内容を検討します。必要性があれば契約の見直し時に補償を充実させることもできます。ご自分にとって必要な補償内容が決まれば、その条件のもと保険会社の保険料を比較し、割安な自動車保険を絞り込みます。

比較するとわかりますが、保険会社によって自動セットされている補償があるため、補償内容も完全に同等の条件で比べることは難しいでしょう。自動車保険を選びにくいと感じるかもしれませんが、先入観にとらわれず幅広い商品を比較検討すれば、保険料や補償内容に納得した上で自動車保険を選ぶことができます。

一般社団法人日本損害保険協会の「2019年度募集形態別元受正味保険料割合表 」(※筆者作成)を見ますと、自動車保険において代理店扱いは約3兆9,000万円(全体の92.4%)、直扱いは約3,200億円(全体の7.6%)となっています。「直扱い」は、保険会社が直接販売する形態で通販型も含まれます。通販型の保険料は割安となるものの、実際には、代理店経由の加入割合が多いことがわかります。

2010年度からの推移を見ると「直扱い」の割合は増えていますが、どの年度も代理店扱いの加入割合が9割以上占めています。代理店扱いの割合が減少しない理由はいくつかあると思われますが、自動車保険を扱っていた経験のある筆者から見ると、代理店によるきめ細かいサービス、特に事故対応・保険会社への対応などで安心感があると思われます。もちろん、代理店によりサービス内容は異なりますので、一概に店舗型の方が優れているともいえません。また、代理店型はドラレコを使用したサービスを展開している点は、通販型と異なります。

一方、通販型損保はロードサービスが充実しており、公式サイトの口コミを見る限り、事故対応に満足している方も多くいらっしゃいます。通販型も割安な保険料だけでなく、サービスのさらなる充実を目指しています。

前章で、「割安な保険料の自動車保険の選び方」を紹介しましたが、保険会社のサービスも充実し変化することを考えますと、募集形態にとらわれず幅広く比較検討することをおすすめします。継続割引が適用されなくなりますが、定期的に自動車保険を乗り換え、サービスや対応の満足いく保険会社や代理店を探す方法もおすすめです。

自動車保険は、万一事故にあったときに相手方への補償や自分の損害をカバーするために役に立ちます。実際に事故にあった場合、金銭面だけでなく相手との交渉など事故対応も重要となります。

基本的に事故対応力は、事故の状況などによって評価が変わるため正確に優劣を判断することはできません。加入する前に事故対応力を判断するのは特に難しいですが、事故対応の受付日時は確認することができます。

事故対応の受付を24時間365日としている保険会社はありますが、実際に担当者が対応してくれるかどうかは別です。事故は昼夜・曜日を問わず発生する可能性がありますので、夜間運転する可能性のある方は単なる受付だけでは不安でしょう。警備会社と提携して事故対応をしている保険会社もありますので、事故対応の詳細を確認しておきましょう。

事故対応力はロードサービスの内容にもよりますので、次にロードサービスについて解説します。

通販型を中心に、保険会社ではロードサービスの充実さを強調しています。ロードサービスの内容の一部は、事故対応の質にも関わってきますので、事前にどのようなサービスがあるか確認しておく必要があります。2020年11月現在、13社のおもなロードサービスを参考にまとめたものが、次の表です。

※AIG損保、楽天損保、セゾン自動車火災保険、SBI損保、アクサダイレクト、ソニー損保、三井ダイレクト損保、三井住友海上。損保ジャパン、チューリッヒ、東京海上日動、日新火災、チャブ保険を参考に筆者作成

保険会社による違いはサービスの有無もありますが、レッカーサービスの無料となる距離、搬送費用や帰宅費用、宿泊費用などの上限額、応急対応の回数・ガソリン量などにあります。また、対応する拠点の場所・数にも違いがあり、普段運転する地域から近いかどうか確認しておくと良いでしょう。

ロードサービスについては、JAFのサービスを利用する方もいらっしゃるでしょう。保険会社によっては、ロードサービスを付帯しないことも選択できますのでサービスの重複が気になる方は確認してみてください。

自動車保険を検討する場合には、保険会社に見積もりを依頼し年齢や車種などご自身の条件に合わせた保険料をもとに補償内容を比較する必要があります。公式サイトであっても、概算の保険料では検討できません。

自動車保険の比較は、数が多いほど自分に合った保険に出会う可能性は高くなりますが、時間的に難しい場合もあるでしょう。保険料の見積もりは、各保険会社に依頼する個別見積りのほかに、一括見積もりサービスを利用した方法(一括見積り)もあります。

個別見積りの場合、補償内容についてじっくりと検討することができます。2、3社程度の比較検討であれば、個別に見積りを依頼し、不明な点は保険会社に問い合わせるなどして自動車保険に対する理解を深めることができます。電話で見積りや質問をしたい方やこれから自動車保険に詳しくなりたい方に向いている方法といえます。

一括見積りは、一回の情報入力で複数の保険会社から見積もりを受け取ることができる便利なサービスです。見積りを受け取るまでの時間を短縮でき、比較検討に時間を費やせます。自動車保険を幅広く比較検討したい方に向いている方法といえます。個別見積りと異なり、補償内容について疑問点が多すぎると一つひとつ解消するのが難しいため、自動車保険に詳しくない方にとっては情報量が多すぎるかもしれません。自分にとって必要な補償内容を理解している方向けともいえるでしょう。

個別見積もりと一括見積もりの特徴は、ネットや電話を想定しておりますが、実際には代理店を通じて見積もりを依頼する方もいらっしゃいます。代理店見積もりも個別見積もりと同様、補償内容を詳しく知りたい方向けといえます。それぞれの特徴を活かし状況に合わせて組み合わせましょう。

自動車保険のサービスの質は、実際に加入してみないとわからないことが多くあります。たとえばロードサービスのレッカー距離であれば数値を比較することができますが、事故対応力については客観的に比較することは難しいでしょう。

サービスの質については、各保険会社が掲載している「口コミ」を活用できます。ほとんどの保険会社では、悪い口コミも掲載していますので比較のポイントがわからない場合や最後の1社に絞り込めない場合に活用できます。

ただし、口コミも内容によっては参考にならないものもあります。実際の口コミをもとにどのように考えればいいか見ていきましょう。

保険料が下がった理由は、保険会社を変えたからではなく補償内容を絞ったためである可能性があります。もちろん、保険会社を変えると保険料が下がることはありますが、保険料については見積もりで確認したほうが確実です。

一般的に、保険会社は丁寧な対応をすると思われます。そのため、どの保険会社でも対応について評価している口コミが多く優劣をつけにくいため、自動車保険を選ぶ判断基準になりにくいでしょう。同様に、対応について悪い評価をしている口コミがあっても、たまたまであると考えれば判断基準になりません(もちろん、重要視する方は判断基準にして構いません)。

ただし、実際に担当者の態度が悪かった場合、乗り換える方もいらっしゃるでしょう。つまり、対応に関する口コミをどう考えるかは人それぞれで、お考えに合わせて検討しましょう。

「2」の対応に関する評価と似ていますが、悪い口コミほど具体的に書かれており具体的であるほど参考になります。ただし、保険料や補償内容に納得しており悪い口コミ内容だけ気になる場合は、改善されているかどうか保険会社側の状況を問い合わせてみる方法もあります。

以上、簡単に3項目に分けて紹介しました。基本的に「口コミ」のとらえ方は人それぞれですので、最終的に保険会社を絞り込むときなどに利用すると効果的ではないでしょうか。